Jaka czeka nasz przyszłość w czasach pandemii?

Wiosną tego roku rządy większości krajów zostały zmuszone do podjęcia drastycznych kroków w celu powstrzymania rozprzestrzeniania się wirusa. Spowodowało to gwałtowny spadek aktywności gospodarczej na niespotykaną wcześniej skalę. Głębokość recesji w 2020 roku i tempo wzrostu w latach 2021-2022 będą się znacznie różnić w poszczególnych państwach wspólnoty.

Tekst BEATA TOMCZAK-MAJEWSKA

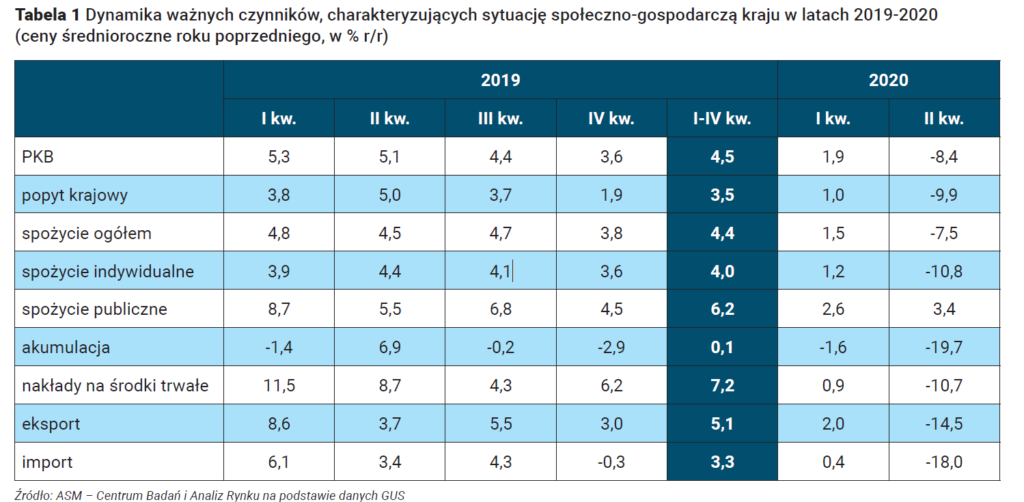

Według aktualnych danych, w II kwartale 2020 roku PKB Polski spadło do poziomu –8,4% – a więc nieznacznie mniej niż spodziewano się na początku pandemii wirusa COVID-19, III kwartał był okresem odbicia gospodarczego, a PKB zgodnie z wstępnymi danymi GUS wyniosło –1,6%. Skala spadku wyhamowała głównie dzięki wzrostowi konsumpcji i eksportu.

Jednak nie ma co liczyć na poprawę lub chociaż kontynuację takiego wyniku w ostatnich miesiącach bieżącego roku.

Rosnąca niepewność epidemiologiczna oraz niepokój związany z kolejnymi restrykcjami szybko zmienia przyszłe perspektywy gospodarcze. Znaczący przyrost zachorowań na COVID-19 wpłynął na konieczność zwiększenia samoizolacji społeczeństwa, a to bez wątpienia przełoży się na koniunkturę w IV kwartale tego roku.

Co więcej, oczekiwane pogorszenie sytuacji na rynku pracy oraz niepewność gospodarstw domowych może spowodować wstrzymanie wydatków konsumpcyjnych również w I połowie 2021 roku.

Niepewność oraz zaostrzenie polityki przeciwdziałania rozwojowi pandemii spowodowały wstrzymanie działań inwestycyjnych zarówno przez inwestorów indywidualnych, jak i instytucjonalnych.

Wraz ze wzrostem popytu krajowego i zagranicznego oraz zwiększaniem się poczucia bezpieczeństwa poziom inwestycji powinien się odbudowywać. W I połowie 2021 roku może on być częściowo ograniczany przez sektor budowlany, który z opóźnieniem reaguje na zmiany koniunktury.

Po pierwszej, wiosennej fali zachorowań na wirusa COVID-19 sektor budowlany okazał się być

- jednym z najbardziej odpornych na negatywne jej skutki.

Pogorszenie sytuacji w znacznie większym stopniu odczuwały małe i średnie przedsiębiorstwa, nie mające dużych finansowych poduszek bezpieczeństwa. Większość dużych firm budowlanych dysponowała odpowiednimi rezerwami gotówkowymi, aby móc funkcjonować w nieprzewidywalnych warunkach.

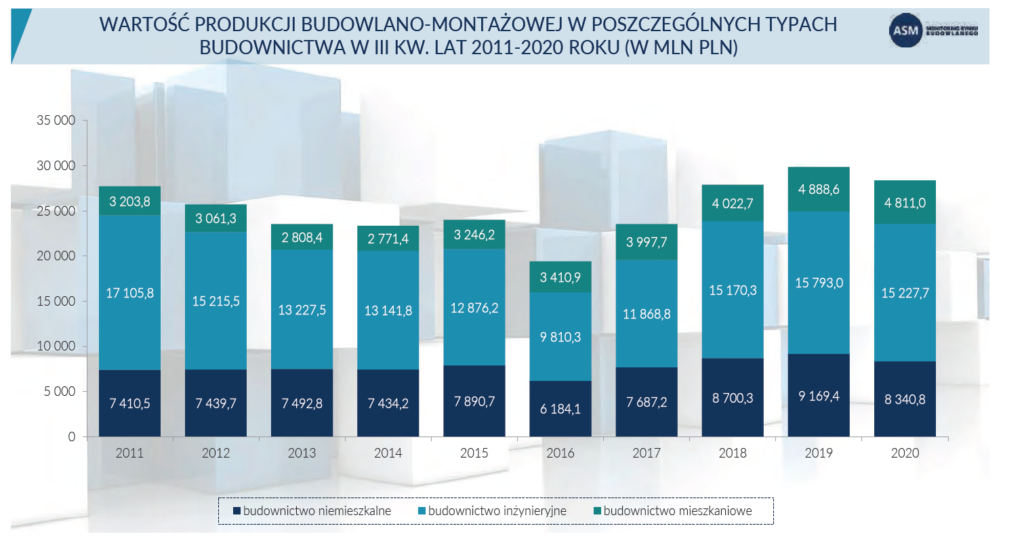

W I połowie 2020 roku wartość produkcji budowlano-montażowej

wyniosła łącznie blisko 45,4 mld złotych, a więc o 5,2% więcej niż w analogicznym okresie poprzedniego roku.

Jednak już po pierwszym lockdownie prognozowaliśmy, że przed największymi wyzwaniami w zakresie zwalczania skutków koronawirusa branża budowlana stanie w drugiej połowie roku, a wyraźne oznaki spowolnienia będą widoczne na przełomie 2020/2021 (sektor z opóźnieniem reaguje na pogorszenie koniunktury gospodarczej).

W III kwartale 2020 roku wartość produkcji budowlano-montażowej wyniosła 28 379,5 mln złotych, a więc o 4,9% mniej niż w analogicznym kwartale poprzedniego roku.

Największe spowolnienie widoczne jest w budownictwie niemieszkalnym, gdzie wartość produkcji w III kwartale tego roku była o 9,0% niższa niż w III kwartale 2019 roku. Spadek odnotowano również w budownictwie mieszkaniowym i inżynieryjnym – odpowiednio o 1,6% i 3,6%.

W największym stopniu negatywne skutki COVID-19 odczuje sektor budownictwa niemieszkalnego.

Pandemia przyspieszyła nieuchronne spadki. Od 2016 roku zmniejsza się bowiem liczba pozwoleń wydawanych na projekty niemieszkalne, co znajduje odzwierciedlenie w wartości branży. Najbardziej ucierpi rynek nieruchomości handlowo-usługowych oraz zakwaterowania i gastronomii.

Kolejne restrykcje

- z jednej strony mogą spowodować wypowiadanie umów,

- a z drugiej – zwiększają trend wśród społeczeństwa w postaci dokonywania zakupów online.

W tej sytuacji największe zyski czerpie rynek powierzchni logistycznych, który już od dłuższego czasu znajduje się w dobrej kondycji, a w dobie pandemii dynamiczny rozwój e-commerce jest jeszcze wyraźniejszy. Spowolnienie dotknie również budownictwo mieszkaniowe oraz inwestycje samorządowe, które będą negatywnie wpływały na wartość sektora inżynieryjnego.

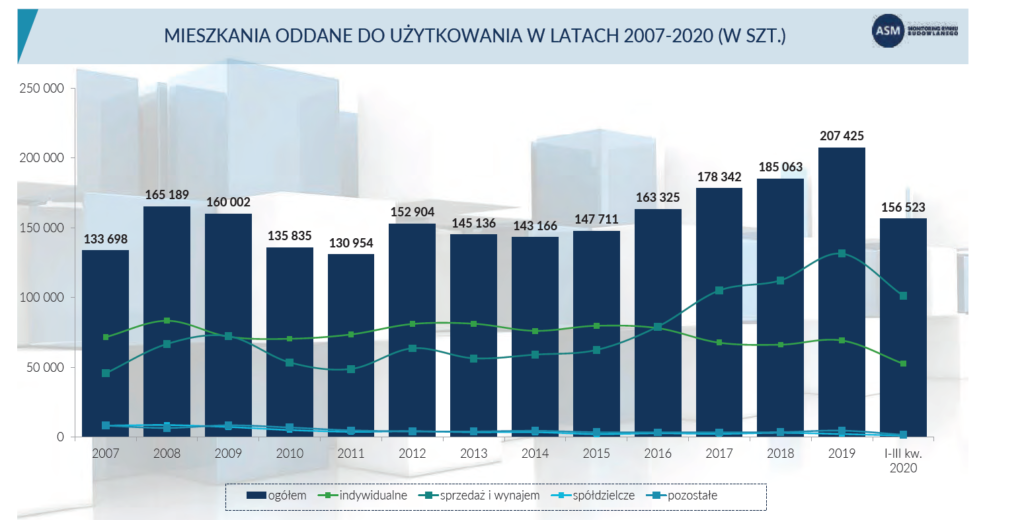

Po wiosennym lockdownie rynek mieszkaniowy poradził sobie zdecydowanie lepiej niż oczekiwano.

W II kwartale 2020 roku, a więc w trakcie pierwszej fali koronawirusa, oddano do użytku 47 721 mieszkań, a więc o 1,4% więcej niż w roku poprzednim. W III kwartale rynek nieruchomości przyspieszył, a na rynek trafiło kolejnych 59 178 mieszkań – o 15,5% więcej niż w analogicznym kwartale poprzedniego roku.

IV kwartał przyniósł nam kolejną falę pandemii,

- tym razem o wiele dynamiczniejszą

- i bardzo mocno obciążającą system opieki zdrowotnej w Polsce.

Wprowadzone restrykcje przekładają się na bardzo trudną sytuację wielu firm, a co za tym idzie obniżenie lub nawet utratę dochodów jej pracowników. Napędzana spiralą strachu, obawa o własne zdrowie oraz pracę, bez wątpienia przełoży się na aktywność inwestycyjną. Chodzi nie tylko o mieszkania kupowane na własne potrzeby, ale również – a może przede wszystkim – o popyt inwestycyjny.

Trzeba bowiem pamiętać, że popyt na mieszkania w ostatnich latach nie był zgłaszany

- przez najuboższych, zarabiających w okolicach średniej krajowej,

- tylko przez tych, którzy inwestowali w mieszkania z przeznaczeniem na wynajem.

W III kwartale tego roku popyt na zakup mieszkania/domu zaczął się odbudowywać.

Jednak widmo kolejnych restrykcji i spadek siły nabywczej konsumentów mogą wpłynąć na odłożenie decyzji inwestycyjnych w czasie, tym bardziej, że dynamika realnych wynagrodzeń spowalnia, wzrasta liczba osób bezrobotnych oraz biernych zawodowo. Druga fala pandemii będzie wpływała na dalsze pogorszenie się koniunktury i wstrzymanie działań inwestycyjnych. Badanie koniunktury prowadzone przez GUS wskazuje, że bieżący portfel zamówień firm budowlanych w październiku wyniósł –20 pkt. Tak niską wartość tego wskaźnika, w analizowanym miesiącu, odnotowano osiem lat temu (w 2012 roku).

Diagnoza dotycząca przewidywanego portfela zamówień na rynku krajowym wygląda jeszcze gorzej – w październiku tego roku wyniosła –24,1 pkt. Firmom kończą się kontrakty, które zdobyły przed pandemią, a na rynku jest obserwowane spowolnienie w rozstrzyganiu kontraktów drogowych. Od 2021 roku z nowego budżetu Unii Europejskiej zaczną napływać fundusze na realizację inwestycji kolejowych.

Prace nad infrastrukturą drogową również powinny zostać przyspieszone.

Należy się spodziewać, że w długiej perspektywie inwestycje na poziomie centralnym będą stabilizować sytuację budownictwa inżynieryjnego. Spowolnienie inwestycyjne będzie odczuwalne w sektorze samorządowym. Przyszły rok będzie dla budownictwa wyzwaniem, a pierwsza połowa przyniesie spadki dynamiki rok do roku.

Całkowita wartość rynku będzie uzależniona zarówno od przyszłej sytuacji epidemiologicznej, która ma wpływ na nastroje inwestycyjne, jak również od tempa rozstrzygania nowych kontraktów w segmencie infrastrukturalnym.

BEATA TOMCZAK-MAJEWSKA

Kierownik Zespołu Analitycznego

Główny Analityk Rynku w firmie ASM – Centrum Badan i Analiz