W związku z ogłoszoną pandemią koronawirusa polski rząd przygotował pakiet rozwiązań, który ma ochronić polskie państwo i obywateli przed kryzysem. Czy dekarze mogą z niego skorzystać? Jakie rozwiązania są dostępne?

Fot. Shutterstock.com

Tekst RAFAŁ PODBORSKI

Sytuacja, z którą przyszło się nam zmierzyć była niemożliwa do przewidzenia i bez wątpienia jest bezprecedensowa. Zdecydowana większość z nas nie była na nią przygotowana i nie sposób też było podjąć jakiekolwiek środki mogące zapobiec wystąpieniu następstw pandemii. Kryzys uderzył w wiele branż gospodarki, w tym również w szeroko rozumianą branżę budowlaną. Niestety, niepewność wywołana panującą sytuacją powoduje nie tylko wstrzymanie planów inwestycyjnych, ale również niejednokrotnie podejmowane są decyzje o redukcji zatrudnienia.

Wychodząc naprzeciw takim problemom uruchomiono szereg programów pomocowych kierowanych do przedsiębiorców – pracodawców, mających na celu ochronę miejsc pracy w tych trudnych czasach. Programem, który obecnie (z końcem maja) faktycznie stanowi realną pomoc dla pracodawców jest program rządowy wprowadzony na podstawie Ustawy z dnia 4 lipca 2019 roku. Dotyczy on systemu instytucji rozwoju w celu wsparcia mikro, małych i średnich przedsiębiorstw, które ucierpiały wskutek pandemii wirusa COVID-19. Założeniem programu jest wsparcie finansowe przedsiębiorstw w postaci subwencji, których znaczna część (do 75% finansowania) może być bezzwrotna po spełnieniu warunków określonych w programie. Celem subwencji jest utrzymanie jak największej liczby miejsc pracy. Podmiotem wypłacającym subwencje jest Polski Fundusz Rozwoju (PFR), do którego kierowane są wnioski o wypłatę środków za pośrednictwem bankowości elektronicznej.

DLA KOGO?

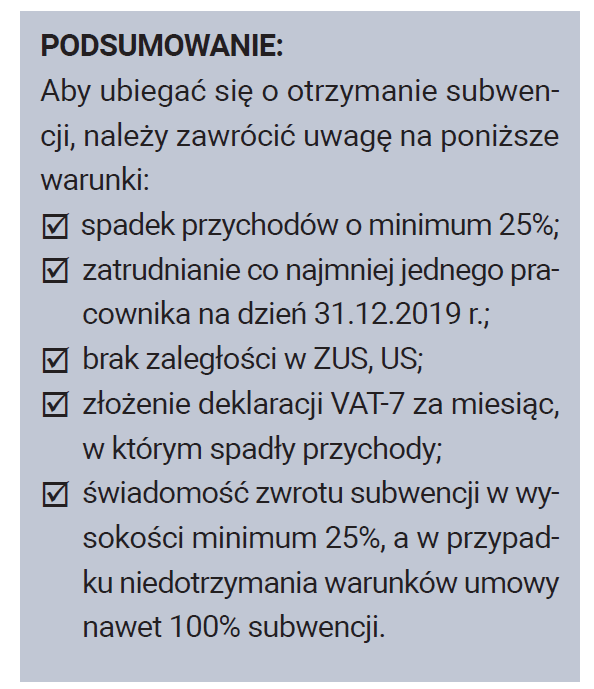

Podstawowym warunkiem otrzymania subwencji jest wykazanie, iż wskutek pandemii przychody przedsiębiorstwa spadły o minimum 25%.

Punktem odniesienia do ustalenia wartości spadku przychodów może być:

a. stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po 1 lutego 2020 roku w porównaniu do obrotów z poprzedniego miesiąca kalendarzowego. Przykład: Spadek przychodów

w kwietniu 2020 roku do marca 2020 roku lub

b. stosunek łącznych obrotów w ciągu dowolnego miesiąca kalendarzowego po 1 lutego 2020 roku w porównaniu do łącznych obrotów z analogicznego miesiąca kalendarzowego roku poprzedniego.

Przykład: Spadek przychodów w kwietniu 2020 roku do kwietnia 2019 roku.

Składając wniosek o subwencję należy upewnić się, czy od przesłania deklaracji VAT-7 minęły 4 dni kalendarzowe, a w przypadku podatników rozliczających się kwartalnie z VAT, co najmniej 7 dni kalendarzowych

od złożenia JPK_VAT. W przeciwnym razie system może odrzucić wniosek z uwagi na to, że nie ma informacji pozwalających na weryfikację wniosku.

Subwencje są przeznaczone dla mikro, małych i średnich przedsiębiorstw, a więc spełniających łącznie następujące kryteria:

• 1-9 pracowników oraz roczny obrót lub całkowity bilans roczny nie przekracza 2 mln euro – dla mikrofirm;

• 10-49 pracowników oraz roczny obrót lub całkowity bilans roczny nie przekracza 10 mln euro – dla małych przedsiębiorstw;

• 5-250 pracowników oraz roczny obrót nie przekracza 50 mln euro lub całkowity bilans roczny nie przekraczający 43 mln euro – dla średnich przedsiębiorstw.

Dodatkowym warunkiem jest, aby:

• na dzień 31.12.2019 r. przedsiębiorstwo zatrudniało przynajmniej jednego pracownika na umowę o pracę;

• na dzień składania wniosku o subwencję przedsiębiorca nie zalegał z zapłatą składek na ZUS czy też podatków (VAT, CIT, PIT).

Z uwagi na to, że istnieje jeszcze kilka innych warunków uzyskania dofinansowania w dalszej części skupię się na mikrofirmach, czyli zatrudniających przedsiębiorców, ponieważ tego typu firm jest najwięcej na branży dekarskiej.

NA CO?

Przedsiębiorca będzie uprawniony do wykorzystania otrzymanej subwencji na pokrycie kosztów prowadzonej działalności gospodarczej. Nie ma określonej definicji, co stanowi pokrycie kosztów prowadzonej działalności gospodarczej, ale z pewnością można do niej zaliczyć co do zasady koszty wypłat wynagrodzeń dla pracowników, opłacenie czynszu lub spełnienie świadczeń z umów zawartych z kontrahentami, opłacenie podatków.

Otrzymaną subwencję będzie można wykorzystać na przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości subwencji. Szczegółowe warunki wsparcia finansowego oraz zobowiązania beneficjenta określać będzie umowa zawarta przez PFR z beneficjentem.

ILE?

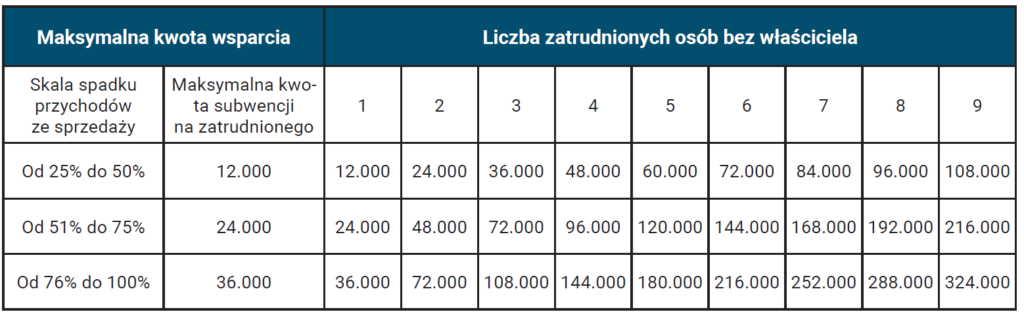

W przypadku mikrofirm maksymalną kwotę subwencji oblicza się w oparciu o iloczyn liczby pracowników oraz kwoty bazowej subwencji finansowej w wysokości 12 tys., 24 tys. lub 36 tys. zł na zatrudnionego pracownika w zależności od skali spadku obrotów gospodarczych (przychodów ze sprzedaży) w związku zakłóceniami w funkcjonowaniu gospodarki wskutek pandemii wirusa COVID-19 (odpowiednio o co najmniej 25%, co najmniej 50%, co najmniej 75%), jednak nie więcej niż 324 tys. zł.

Co istotne, w przypadku ustalania tego, kto może starać się o subwencję jak już wcześniej wspomniałem istotne jest, aby na dzień 31.12.2019 r. przedsiębiorstwo zatrudniało choćby jednego pracownika na umowę o pracę, co oznacza że w tej sytuacji nie są brani pod uwagę zatrudnieni na

umowach cywilnoprawnych (umowa zlecenie, umowa o dzieło). Natomiast zatrudnieni na podstawie umów cywilnoprawnych brani są pod uwagę przy ustalaniu zatrudnienia (w przeliczeniu na pełen etat) na koniec

miesiąca poprzedzającego miesiąc złożenia wniosku o udzielenie subwencji finansowej, lecz nie wyższego niż zatrudnienie (przedsiębiorca może wybrać dla siebie bardziej korzystną datę wskazującą wyższy poziom zatrudnienia):

a. na dzień 31 grudnia 2019 r. albo

b. na koniec miesiąca odpowiadającego nazwie miesiąca złożenia wniosku w roku poprzednim.

ZWROT SUBWENCJI

Należy mieć na uwadze, że otrzymując subwencję należy liczyć się z tym, iż przedsiębiorca będzie zobowiązany zwrócić co najmniej 25% wartości przyznanej kwoty. W przypadku utrzymania średniej liczby pracowników, z wyłączeniem właściciela (średnie zatrudnienie), w okresie 12 pełnych miesięcy kalendarzowych w stosunku do stanu zatrudnienia na koniec miesiąca kalendarzowego poprzedzającego datę złożenia wniosku o udzielenie subwencji finansowej, na poziomie:

a. wyższym niż 100% – brak konieczności zwrotu pozostałej części subwencji;

b. od 50% do 100% – w wysokości dodatkowo od 0% do 50% kwoty subwencji w zależności od skali redukcji.

Powyższe warunki podlegają badaniu na koniec 12 miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji finansowej. Oznacza to, że przedsiębiorca, który utrzyma 100% poziomu zatrudnienia, będzie mógł zachować (nie będzie musiał zwracać) 75% całkowitej wartości subwencji finansowej. W przypadku redukcji zatrudnienia do stanu niższego niż 50% pierwotnego poziomu zatrudnienia przedsiębiorca będzie mógł zachować (nie będzie musiał zwracać) 25% przyznanej kwoty.

Kwota subwencji finansowej, która podlega zwrotowi, jest spłacana w 24 równych miesięcznych ratach, rozpoczynając od 13 miesiąca kalendarzowego, licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji finansowej.

radca prawny, specjalista z zakresu prawa umów, windykacji należności,

obsługi prawnej firm.

Reprezentuje kancelarię prawną Capita,

30-698 Kraków, ul. Moszyńskiego 9, www.kpcapita.pl;

współpracuje z Oddziałem Małopolskim Polskiego Stowarzyszenia Dekarzy.