Ubezpieczenie kosztów leczenia cudzoziemców zatrudnionych w firmie dekarskiej

Od kilku lat Polska systematycznie otwiera się na cudzoziemców, którzy często stanowią cenne dla pracodawców uzupełnienie na polskim rynku pracy. Wskazane w tytule ubezpieczenie to kolejny rodzaj ubezpieczenia osobowego, o którym warto wspomnieć wszystkim, którzy zamierzają zatrudnić cudzoziemców w swoich firmach dekarskich.

Tekst JACEK BARANOWSKI

Kwestie związane z legalnym pobytem na terytorium Rzeczpospolitej Polskiej cudzoziemców poszukujących pracy reguluje między innymi Ustawa o cudzoziemcach (Ustawa).

Zagadnienia szczegółowe w tym zakresie pozostawiam do indywidualnej lektury obowiązujących przepisów i informacji zamieszczanych na stronach chociażby Ministerstwa Spraw Zagranicznych. To, co istotne to fakt, iż zgodnie z art. 25. tejże Ustawy cudzoziemiec musi mieć dokument ubezpieczenia potwierdzający zawarcie ubezpieczenia zdrowotnego w rozumieniu przepisów Ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych lub mieć podróżne ubezpieczenie medyczne o minimalnej kwocie w wysokości 30 000 euro ważne przez okres planowanego pobytu na terytorium R.P.

Ubezpieczenie to musi pokrywać wszelkie wydatki, które mogą wyniknąć podczas pobytu w naszym kraju w związku z koniecznością podróży powrotnej z powodów medycznych, potrzebą pilnej pomocy medycznej, nagłym leczeniem szpitalnym lub ze śmiercią, w którym ubezpieczyciel zobowiązuje się do pokrycia kosztów udzielonych ubezpieczonemu świadczeń zdrowotnych bezpośrednio na rzecz podmiotu udzielającego takich świadczeń na podstawie wystawionego przez ten podmiot rachunku.

Warto przy tej okazji przypomnieć, iż najczęściej obywatel Polski wyjeżdżający do pracy za granicę także musi mieć analogiczne zabezpieczenie – pisałem o tym przy okazji bardziej powszechnego ubezpieczenia kosztów leczenia (KL) i następstw nieszczęśliwych wypadków (NNW) w ramach ubezpieczenia biznes travel. Odpowiedzią ubezpieczycieli działających w Polsce na te wymagania jest propozycja omawianego tytułowego ubezpieczenia.

JAKI ZAKRES OCHRONY UBEZPIECZENIOWEJ OBEJMUJE OMAWIANE UBEZPIECZENIE?

Ubezpieczyciele oferują dość szeroki zakres ochrony ubezpieczeniowej uwzględniającej między innymi:

1.wydatki medyczne – tak zwane koszty leczenia (KL) – jest to opcja zwykle obligatoryjna – minimalna, którą można rozszerzyć o opcje dodatkowe w tym na przykład:

2.następstwa nieszczęśliwych wypadków (NNW);

3.Odpowiedzialność Cywilną w życiu prywatnym (OC). Powyższy katalog zakresów ubezpieczenia w ofertach niektórych ubezpieczycieli może być nieco szerszy i nawiązywać do zakresów wspomnianego wyżej ubezpieczenia biznes travel (KL+NNW).

KTO MOŻE ZAWRZEĆ TAKIE UBEZPIECZENIE I BYĆ PŁATNIKIEM SKŁADKI?

Ubezpieczającym może być pracodawca zatrudniający cudzoziemca i zawierający umowę tego ubezpieczenia na rachunek zatrudnionego pracownika – cudzoziemca (ubezpieczonego) i na tę formę zwracam uwagę dekarzy.

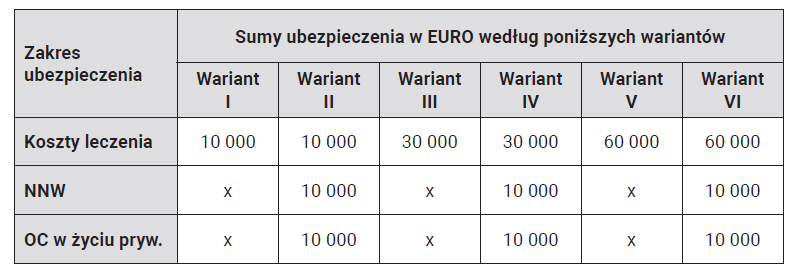

JAKA JEST SUMA UBEZPIECZENIA I LIMITY ODPOWIEDZIALNOŚCI?

Wybór wysokości sum ubezpieczenia jest także ważny. Wspomniana Ustawa określa minimalną sumę ubezpieczenia dla kosztów leczenia i wynosi ona 30 000 euro. Dostępne są jednak także oferty na wyższe sumy – maksymalnie do 60 000 euro. Najczęściej stosowanymi propozycjami są zamieszczone w tabeli warianty. Zawsze należy pamiętać o tym, że sumy ubezpieczenia i limity odpowiedzialności dla poszczególnych opcji ochrony ubezpieczeniowej powinny wystarczyć na pokrycie kosztów związanych z ewentualnymi wypadkami.

JAKIE SĄ NAJCZĘSTSZE WYŁĄCZENIA LUB OGRANICZENIA OCHRONY?

1.Ubezpieczonym nie mogą być osoby powyżej 70-tego roku życia.

2. Cudzoziemcy chorujący na choroby przewlekłe – muszą być dodatkowo ubezpieczeni.

3.Cudzoziemcy uprawiający sporty amatorsko lub wyczynowo – w tym sporty wysokiego ryzyka – muszą być dodatkowo ubezpieczeni.

4.Cudzoziemcy, którzy zmienią zakres swojej pracy na bardziej „wypadkową” niż zgłoszona pierwotnie ubezpieczycielowi – także muszą dokonać zgłoszenia tego faktu i liczyć się z koniecznością opłaty dodatkowej składki. Pracodawca powinien wziąć pod uwagę, jakie czynności pracownik będzie wykonywał.

JAKA JEST FORMA UMOWY?

Omawiane ubezpieczenia może zostać zawarte w formie umowy: a. indywidualnej; b. grupowej z wykazem imiennym albo c. grupowej – bezimiennej według liczby osób ubezpieczonych.

ILE WYNOSZĄ SKŁADKI UBEZPIECZENIOWE?

Każdy z ubezpieczycieli dokonuje własnej oceny ryzyka i ustala własne taryfy w tym zakresie.

Najczęściej wysokości składek zależą od:

• przyjętego zakresu ochrony;

• rodzaju prac i zakresu zatrudnienia ubezpieczonego;

• wysokości sumy ubezpieczenia;

• długości okresu ubezpieczenia;

• wieku ubezpieczonego (w umowach indywidualnych i grupowych z wykazem imiennym);

• liczby zgłaszanych ubezpieczonych.

Każde z omówionych rozwiązań można dopasować do aktualnych potrzeb przedsiębiorstwa oraz jego sytuacji finansowej. Warto jednak zaznaczyć, że analizie argumentów za ubezpieczaniem winno towarzyszyć przekonanie, iż zawieranie umów ubezpieczenia powinno być realizowane najlepiej we współpracy i za pośrednictwem brokera ubezpieczeniowego, który profesjonalnie dostosuje zakres ochrony do faktycznych potrzeb ubezpieczającego.